超高齢社会において民事信託が果たすべき役割

1 はじめに

日本では2010年に65歳以上の高齢者の数が人口の21%以上となり、「超高齢社会」に突入しました。現在では高齢者の割合は30%近くにまで達しています。

そのような状況の中、超高齢社会がかかえる様々な課題を解決するための方策として、民事信託(*)が利用されるようになってきました。

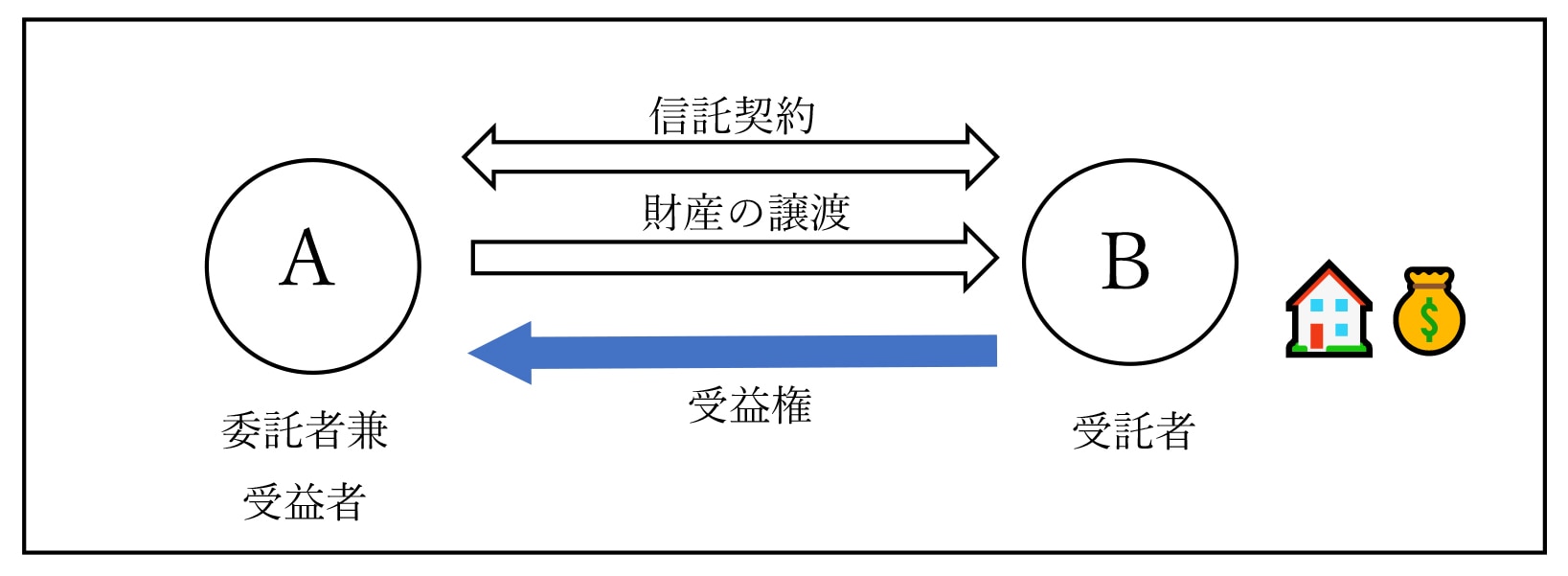

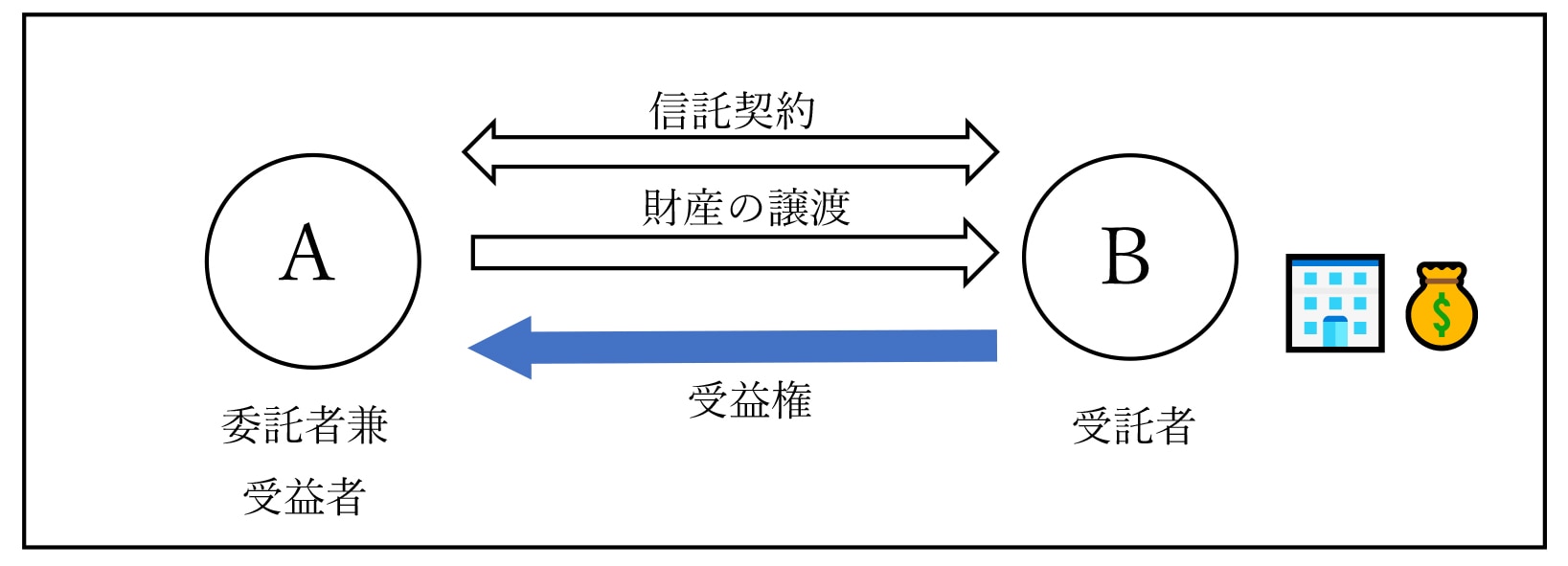

信託では、受託者が委託者から財産を引き受け、当該財産を管理・処分することとなるため、受託者が信託についてどれだけノウハウをもっているかや受託者がいかに誠実にその職務を果たすかという点が非常に重要になります。そのため、民事信託においても、数多くの信託を引受けており、信用力も充分な信託銀行が受託者になることができればよいのですが、コスト面の問題や実務対応の難しさ等から信託銀行が受託者となるのは困難である場合が多く、信託銀行が既に有している商品が利用できる場合でない限り、委託者の親族等が受託者とならざるを得ないというのが実情です。

本ブログでは、超高齢社会の課題を解決するために今後益々活用されることが見込まれる民事信託の基本的な事例や民事信託を利用する際の留意点等を解説したいと思います。

2 超高齢社会における課題

現代日本社会における最も大きな課題の1つとして、認知症の人の増加という問題があります。現在60歳の人のうち4分の1の人が95歳まで生存すると推計されており、かつ2015年には認知症の人は約520万人であったところ、2030年には高齢者の約20%の約750万人が認知症になると推計されています。認知症の人が意思能力もないと判断された場合、他人と契約することができなくなるため、保有している賃貸マンションの運営(資金借り入れや賃貸人との契約等)もできなくなりますし、施設に入るための資金を捻出するために自宅を売却することもできなくなるといった問題が生じます。

また相続人が浪費家や障害者であった場合は、本人が死亡した後、その財産をどう管理・処分するのかといった問題を考える必要がありますし、本人が事業を営んでいる場合、その事業をどう承継するのかといった問題についても考える必要がでてきます。

このように、高齢者の方々が安心して老後を暮らすためには、本人の財産の管理・承継について、将来にわたり安定した仕組みを構築できるかどうかという点が、非常に重要なポイントとなってきます。

3 民法上の制度における問題点

高齢者の方々の財産の管理・承継といった問題に対応するものとして、民法では成年後見人・任意後見契約・遺言といった制度が設けられていますが、それらについては、以下のような問題があり、これらの制度だけではすべての問題が解決するわけではありません。

(1) 成年後見人

成年後見制度においては、本人が判断能力を欠くようになってから成年後見開始の審判がなされることとなるため、後見人が選任されるまでの間に判断能力が不十分な本人が財産を処分してしまい、財産が流失してしまうといった可能性があります。

また、成年後見人が本人の居住用不動産を処分するためには、家庭裁判所の許可が必要となりますが、許可を得るのに時間がかかったり、最終的に許可が下りないといった問題が生じることがあります。

さらに成年後見は本人の死亡により終了するため、本人が死亡した後の財産管理を行うことはできません。

(2) 任意後見

任意後見制度においては、任意後見契約の効力が発生するまでの間に判断能力が不十分な本人が財産を処分してしまい、財産が流出してしまうといった可能性があります。

また任意後見人が財産の管理・処分について本人の意思を確認する必要がある場面が生じると、判断能力が低下した本人の意思を確認するのは困難になってしまっているという問題が生じる可能性があります。

さらに任意後見契約は本人の死亡により終了するため、本人が死亡した後の財産管理を行うことはできません。

(3) 遺言

遺言の効力は、本人の死亡により生じるため、遺言では本人が死亡する前の財産管理について取り決めを行うことはできません。

また本人死亡後、遺言執行や遺産分割による承継手続きに時間がかかることが多く、それまでの間財産を適切に管理することができないといった問題が生じる可能性があります。

4 民事信託を利用した解決策

高齢者に関する問題の解決策として利用されている民事信託のうち基本的な事例を記載してみました。

(1) 施設入居資金捻出・空き家防止

《問題事例》

Aさんは、既に配偶者は死亡しており、自宅に1人で住んでいます。Aさんの子供Bさんは近くに住んでいますが、Aさんは最近入退院を繰り返しており、施設に入る可能性もあります。Aさんが施設に入ると自宅は空き屋になってしまいますし、Aさんの主な財産は自宅しかないため、施設に入るための資金を捻出するには自宅を売るしかありませんが、いつ施設に入ることになるのか見通しがついておらず、このままだとAさんが認知症になってしまい、自宅が売却できなくなる恐れがあります。

《民事信託による解決策》

Aさんが意思能力を喪失する前に、Aさんを委託者兼受益者、Bさんを受託者としてAさんの自宅および自宅の管理に必要な金銭をBさんに信託財産として譲渡することが考えられます。

そうすることにより、BさんがAさんの健康状態等を考慮しながら、Aさんの施設の入居資金を確保することを目的として、Aさんの自宅の売却をすることができます。

(2) 所有マンションの管理

《問題事例》

Aさんは、マンションの賃貸業を営んでいます。マンションは老朽化してきており、資金を借り入れて大規模な修繕を実施する必要がある状況なのですが、Aさんは高齢であり、銀行との交渉や工事業者との修繕契約の締結について自信がなく、マンションの賃貸業については子供Bさんに任せたいと思っています。またこのままだとAさんが認知症になってしまい、マンション経営が成り立たなくなる可能性があります。

《民事信託による解決策》

Aさんが意思能力を喪失する前に、Aさんを委託者兼当初受益者、Bさんを受託者としてAさんのマンションおよび賃貸業で得られた金銭を子供Bさんに信託財産として譲渡することが考えられます。

そうすることにより、Aさんが意思能力を喪失した後も、Bさんがマンションの所有者として、マンションの賃貸業を営むことができます。

(3) 障害者である子供への資金給付

《問題事例》

Aさんは自宅、賃貸マンション、現預金といった資産を有しています。配偶者は既に死亡しており、Aさんは障害がある独身の子供Bさんと同居しています。Aさんは、Aさんが死亡した後もBさんがマンションの賃貸収益で生活していってほしいと思っていますが、Bさんにマンションの管理ができるのか心配です。そのため、マンションの管理については、別居している子供Cさんに任せたいと思っています。

《民事信託による解決策》

Aさんが意思能力を喪失する前に、Aさんを委託者兼当初受益者、Cさんを受託者、Aさん死亡後はBさんを受益者としてAさんの賃貸マンションおよび賃貸マンションの管理に必要な金銭をCさんに信託財産として譲渡することが考えられます。

そうすることにより、Aさんの死後もCさんがBさんのためにマンションの管理を続けることができます。

(4) 相続不動産の管理

《問題事例》

Aさんは自宅、賃貸マンション、現預金の資産を有しています。配偶者は既に死亡しており、子供Bさんと子供Cさんがいますが、Aさんの死亡後にマンションをBさんとCさんの共有にすると管理の問題が生じるため、Bさんにマンションの管理をすべて任せたいと思っています。

《民事信託による解決策》

Aさんが意思能力を喪失する前に、Aさんを委託者兼当初受益者、Bさんを受託者、Aさんの死亡後はBさんとCさんを受益者としてAさんの賃貸マンションおよび賃貸マンションの管理に必要な金銭をBさんに信託財産として譲渡することが考えられます。

そうすることにより、Aさんの死後もBさんが自分およびCさんのためにマンションの管理を続けることができます。

(5) 後継ぎ遺贈型受益者連続信託

《問題事例》

Aさんには、既に死亡した先妻との子供Bさんがいます。Aさんと後妻Cさんとの間に子供はおらず、CさんとBさんとの間で養子縁組も行われていません。AさんはCさんと自宅に住んでいますが、自分が生きている間はこれまでどおり自分は自宅に住み、自分が死んだ後もCさんが生きている間はCさんを自宅に住まわせたいと思っています。なお、Cさんの死亡後はBさんに自宅を相続させようと思っています。

《民事信託による解決策》

Aさんが意思能力を喪失する前に、Aさんを委託者兼当初受益者、第三者を受託者、Aさんの死亡後はCさんを受益者、Cさんの死亡後はBさんを受益者としてAさんの自宅および自宅の管理に必要な金銭をBさんに信託財産として譲渡することが考えられます。

そうすることにより、Cさんが存命中はCさんを自宅に住まわせ、Cさんの死亡後はBさんが自宅を所有できることとなります。

なお、本件はAさんが、自宅をAさんの死亡後はCさんに遺贈しCさんの死亡後はBさんに遺贈するといういわゆる後継ぎ遺贈をすることによって同じことが成し遂げられるように思われますが、所有権は完全・包括的・恒久的な権利であるから、受贈者の死亡時を終期とする期限付きの所有権を創設することは認められないとして、民法上は後継ぎ遺贈は無効と解されていますので、民法上の後継ぎ遺贈ではなく、受益権の消滅・取得となる信託の形でしか本件の解決を図ることはできません。

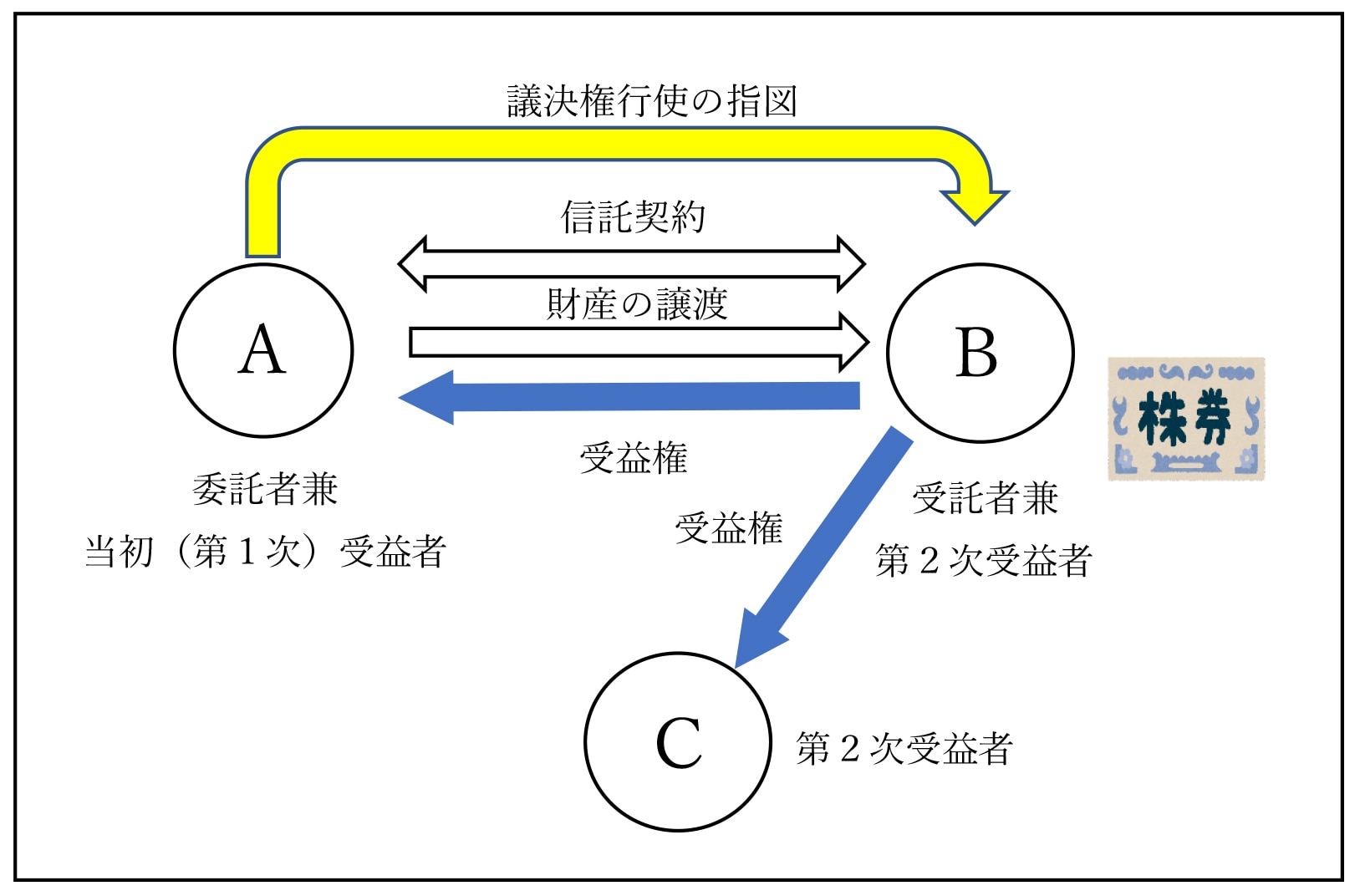

(6) 事業承継

《問題事例》

AさんはP社の代表者でありP社の全株式を保有していますが、高齢になったことから事業の承継について考え始めました。配偶者は既に死亡しており、子供Bさんと子供Cさんがいます。

BさんはP社に長年勤務しており、Cさんは他社に勤務しています。Aさんは将来的にはBさんにP社の経営を継がせたいと思っていますが、あと数年間はAさんがP社の経営を見ていく必要があると思っています。

Aさんの死亡後にBさんとCさんに株式を半分ずつ相続してしまうと経営上の問題が生じるため、Bさんにすべての株式の議決権を持たせたいと思っています。

《民事信託による解決策》

Aさんを委託者兼当初受益者、Bさんを受託者、Aさんの死亡後はBさんとCさんを受益者(Cさんは収益を享受)、AさんはP社株式の議決権行使の指図ができるとしてBさんにP社株式を信託財産として譲渡することが考えられます。

そうすることにより、Aさんは引き続きP社株式の議決権行使の指図ができることとなります。またAさんが死亡した場合でも遺留分の問題は発生しません。

(7) 信託銀行の商品

以上(1)~(6)については、不動産や株式が信託財産となっていますが、金銭を信託財産とする場合については、信託銀行が現在有している相続型信託、代理出金機能付信託、解約制限付信託、教育資金贈与信託、特定贈与信託といった商品により本人が認知症や死亡したときに本人の口座から資金が引き出せなくなるといった問題についての解決策となる場合があります。

5 民事信託を活用する際の留意点

民事信託を活用する際には、以下の点につき留意する必要があります。

(1) 信託口座

民事信託においては、受託者が信託財産たる金銭を自己の固有財産たる金銭と分別管理する手段として、銀行に信託口座を開設する必要がありますが、現在信託口座の取り扱いをしている銀行は限られている点に留意が必要です。また民事信託の歴史はまだ浅いため、受託者が破産した場合に実務上信託口座がどのように取り扱われるかといった点について現時点で確定的ものは存在していない点にも留意が必要です。

(2) 受託者

信託の引き受けを営業として行うことは、信託業法により内閣総理大臣の免許や登録を受けた株式会社しかできないことに留意が必要です。そのため、信託会社でない者が受託者となる場合は、委託者の親族等が単発で信託を引き受けることとなります。

また個人が受託者である場合、受託者が死亡したときはどうするのかといった問題があります。受託者として一般社団法人を活用することも考えられますが、その場合は様々なコストがかかることに留意が必要です。

(3) 信託監督人

冒頭に述べましたとおり、受託者が信託についてどれだけノウハウをもっているかや受託者がいかに誠実にその職務を果たすかという点が非常に重要になるため、弁護士等を信託監督人として選任すべき場合があります。

(4) 遺留分

原則として信託することにより遺留分を免れることはできないことに留意が必要です。

(5) 税制

信託税制は基本受益者課税であり、原則として節税が期待できるものではないことに留意が必要です。

6 おわりに

民事信託の歴史はまだ浅く、今後さらなる工夫を重ねてよりよいものを作り上げていく必要はありますが、正しく活用した場合、超高齢社会を迎えている日本における社会課題を解決する重要な方策の1つとなることが十分期待されます。

なお、前述したものはあくまで基本的なスキームであり、実際には個々のケースにおけるニーズは様々であるため、真のニーズがどこにあるのか関係者からしっかりヒアリングをして適切なスキームを構築する必要があり、それを怠り安易に民事信託を組成してしまうと後日問題が発覚する可能性があります。

また、冒頭にも記載しましたとおり、信託制度を利用する際に一番重要なのは受託者であり、受託者の知識・誠実さ等が十分でないにもかかわらずそれを放置してしまうと、問題ある民事信託が世の中にはびこり、それを解消するためにかえって社会的コストがかかってしまう恐れがあります。

民事信託が日本において素晴らしい制度として定着するためには、民事信託にかかわる人たちが個々のケースにおいて高齢者の方々が抱える問題にしっかり向き合い、民事信託以外の制度も考慮にいれたうえで、どのようなスキームを組むことが真の解決につながるのかという点をよく考え、「正しい」民事信託の普及に努めることが何よりも大事であることを肝に銘じておく必要があります。

(*)本ブログでは、その原因となる経済行為が贈与等の商取引以外であって主として財産の管理・承継のために利用される信託を民事信託とよび、その原因となる経済行為が対価の交換を伴う取引、すなわち、商取引であって主として財産の管理・運用(投資)に利用される信託を商事信託とよぶことにします。

弁護士 小野 祐司